- 收藏

- 加入书签

从研究型审计角度构建“如臂使指”的工程审计数字化模型

打开文本图片集

打开文本图片集

摘要:中央审计委员会第一次会议会上指出,做好新时代新征程审计工作,做到“如臂使指、如影随形、如雷贯耳”,做实研究型审计,打造经济监督的“特种部队”。随着信息技术的飞速发展和烟草行业数字化转型的不断推进,数字化技术在烟草行业企业管理和运转中得到广泛的应用。本文结合数字化的时代背景,紧扣 “三个如”和 “研究性审计”的要求,在大数据、数字模型的基础上提出构建工程审计数字化模型的构想,通过搭建工程信息数据共享库、完善数字化基础设施等举措,实现工程审计全方位数字化转型,提高审计效率和质量,以期为企业在工程风险管控和高质量发展提供审计参考。

关键词:如臂使指;数字化审计;审计模型;工程审计;信息平台

数字化审计模式是超越传统单一的财务收支审计范围,运用大数据、信息智能等技术手段,及时便捷地获取并共享审计线索、证据。通过这种线上及现场结合的审计方式,将审计范围逐步转向全面风险管理审计,大大提高了审计的工作效率和覆盖面,也为企业的内部管理和风险控制提供全面、有力的支持。

1 应用数字化转型技术构建审计数字化模型的设想

1.1开展审计数字化模型顶层设计

审计数字化模型的设计思路就是通过信息化的技术手段,建立起审计成果与数据源之间的标准化关联关系,将历年审计案例成果汇总形成一套标准、规范的审计审核数字化表单,构建以政策为导向的审计指南分析模型,以风险为导向的业务问题数据关联模型,以机制为主线建立数字化审计分析模型,以成果为目标的审计经验数据关联模型。数字化审计模型的搭建,成为了审计审查的关键技术工具,改变了传统审计模式中的看现场—查资料—找标准—做比较—下结论的审计流程,逐步转变为收集数据—建立模型—技术分析—现场验证的数字化线上审计流程,使审计人员能够灵活的安排审计时间,高效的开展审计工作。

2突出审计转型,构建审计模型数据库

2.1政策指南分析模型:针对历年审计案例中操作指南、法律法规、行业政策监管要求以及企业内部制度等内容收集整理,选取相关业务系统中与立项、审批、决策、执行等各环节相对应的定性和定量指标,数字化为分析模型中分组统计的条件。对反映具体业务内容的特定字段设定判断、限制等条件,模拟审计项目审核过程中遇到的问题,借鉴百度披露的热搜词算法,即搜索系统自动按照使用者输入关键词的同义词进行模糊检索,从而得出较多的检索结果。

2.2业务问题关联模型

将历年审计过程中问题讨论表、审计报告问题进行脱敏归档,将可追溯的问题、经典问题进行分析提取,将数值型信息和非数值型信息进行关键字提取,构建业务问题关联模型。例如对工程数据与财务数据进行搜索对比,使用 SQL 语句从工程业务数据库中,取出某时间段全部工程项目的工程量、对应金额、开工时间、竣工时间数据,注入“财务数据表”中,对供应商名称、财务付款名称、合同名称不一致的,以及工程量数据为整数的,工程的开工时间与竣工时间比较接近等记录进行集中处理,这些都是异常数据的,说明有可能存在虚假情况。

2.3经验数据共享模型

将全省各地市局对于审计过程中的心得体会进行提取归档,构建经验分享数据库。经验数据共享模型从数据库中的经典案例入手,来发现数据特征,审计人员在实际审计项目中输入相关问题特征,然后再用适当的搜索方法查找类似特征的相关数据及问题发现方法,从而指导新项目的审计流程的开展。

3工程审计建模流程

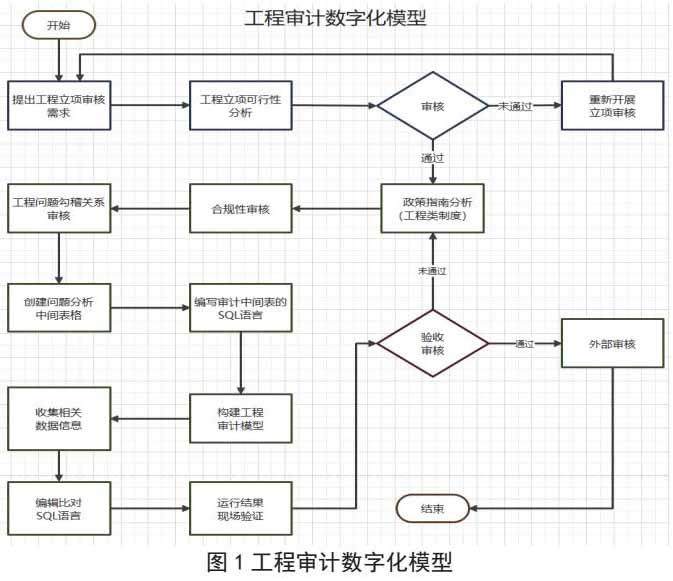

审计分析模型是利用计算机编程中的数据公式或逻辑表达式进行数据的提取与分析,借助本地服务器中的数据库和后台应用,采用简道云服务器处理并发任务,按照审计项目各环节中审计事项的性质或数量逻辑关系,通过设定计算、判断、阈值或限制条件而建立起来的,用于验证业务事项实际的情况或数量对应性,进而对各业务流程环节作出合规与否的科学判断的一种数据分析模型。下面借助工程审计过程中构建的“工程审计数字化模型”进行详细说明,如图1 所示。

3.1工程问题量化

将日常工程审核过程中的常见问题进行定性和定量,如图2在数据模型职工建立上述具体数据项,并据此创建“工程审核表”和“工程清单表”。

3.2工程分析模型构建

3.2.1数据搜索编程

使用 SQL语言工具对中间表进行查询分析,根据查询结果发现疑点和问题内容,结合线下数据对比结果,初步输出审计疑点问题,审计人员根据疑点问题进一步开展线下取证、核实工作。

3.2.2整合现有系统

工程审核的数字化模型依托现行的采购系统结合审计简道云平台,将工程施工过程中的痕迹化材料上传到平台中,同时可以实时传送施工相关信息,例如现场隐蔽工程的测量、验收图像资料、进场材料的规格型号资料、室外工程量的测量数据,解决审计人员无法到施工现场监督审查的问题。同时整合淮北市局采购信息系统,充分利用系统平台中全流程、各节点的痕迹化材料上传功能,整合线上一项一卷档案,涉及工程物资采购项目的电子凭证通过“一项一卷”功能整合。同时链接财务NC系统,穿透查询工程报销凭证,通过凭证电子数据,可以清晰看到报销各环节的线上审批及电子附件,避免环节遗漏,从而提高审计数据提取效率。

3.2.3问题信息反馈

通过简道云平台,建立施工审核资料网上审核及审签功能,将平台用户依据职能的不同分为不同的角色(包括部门预算员、资产管理员、报销经办人、审批管理人),角色又划分为不同的等级(办事人员、部门负责人、分管领导),使用人可同时在手机移动端和PC 端使用,方便后期的审核和反馈。

3.2.4模型更新修正

工模型生命周期调整,审计人员会不定期对工程审计模型进行数据库和判断逻辑的更新升级。例如工程材料价格库中的材料价格、工艺,与市场行情结合紧密,波动频繁,审计人员对价格库采用定期更新的模式,对供应商报价及最终结算价格按季度更新录入。

4结语

综上所述,新时代新征程的审计工作,总的要求是要构建集中统一、全面覆盖、权威高效的审计监督体系,数字化时代给企业内部审计工作带来了巨大的变革和机遇,借助审计信息化平台和大数据技术,构建工程审计数字化模型使审计人员可以全面施展审计“长臂”,精准运用审计“指法”,准确迅速地发现工程领域问题所在。同时借助研究型审计思维,进一步细化工程审计数字化模型结构,加入问题量化清单及反馈机制,鞭辟入里,让审计监督职能发挥极致、独一无二。工程审计数字化模型创新性的将各系统平台进行整合,打破部门壁垒,将问题结果及时进行交流反馈,与纪检监察、人事、办公室等部门形成合力,实现工程监督信息的及时沟通和成果融通,彰显监督体系的权威和效力,切实让审计成果“如雷贯耳”。下一步,我们将进一步研究数字化创新技术在审计领域的应用,加强对数字化信息风险的管控和应对,不断探索数字化新的发展可能、扩展审计监督范围,真正做到审计监督“如影随形”,为审计提供更全面、更高效的审核工具,为企业风险管控提供更精准、更有效的审计支持。

参考文献:

[1] 楚文光,胡为民 ,雷年桢,等.大数据智能审计助推企业高质量发展 [J]. 中国内部审计,2021(6):48-53.

[2] 崔建民,宋志强,马万隆,等.基于“业审一体+”的信息化审计模型构建方法研究与实践- 《中国内部审计》- 2024-03-15.

[3] 陈真,金昌铉,孙丽丽,等.内部审计发现问题定性标准框架研究[J].会计之友,2023(07):141-146.

作者简介:许亚伟(1989-02)女,汉族,安徽省宿州市人,本科,目前职称:中级会计师,研究方向:企业组织风险管理、信息技术与内部审计结合、工程审核、审计风险的控制、防范。

京公网安备 11011302003690号

京公网安备 11011302003690号