- 收藏

- 加入书签

第五次国际产业转移下的苏州应对研究

打开文本图片集

打开文本图片集

摘要:当前,全球产业从中国向美欧日等发达国家和东南亚等发展中国家转移,学界称之为第五次全球产业转移。本文从国际产业投资视角研判第五次产业转移呈现输出路线双特征:低端产业向中国内陆地区、东南亚等国家转移,高端产业向欧美等发达国家、地区回流的新态势。并从生产成本、产业政策、生产环境、市场需求等新视角进一步分析第五次国际产业转移新动因。苏州作为我国制造业代表性城市,为避免在新一轮产业转移中失去发展契机,针对“劳动密集型”、“技术发展型”企业分类施策、主动布局,积极实行苏州制造业实现转型升级,培育未来高新技术产业落地关键要素,努力打造“苏州制造”向“苏州智造”发展新态势。

关键词:第五次产业转移;苏州;产业转型

1.前四次产业转移背景下苏州产业发展基本概况

1.1第一次产业转移

19世纪40年代,英国基本完成第一次工业革命,工业化成果开始向欧美国家、地区转移,目的地主要为法国、德国等欧洲大陆国家及北美,由于两次世界战争均波及欧洲,使得美国在19世纪末崛起成为世界第一工业强国。大机器生产时代的来临,世界主要资本主义国家迫切需要占领海外市场。上海开埠后,外商纷纷在沪设立缫丝厂,由于生产效率的提高导致生产资料供不应求,外商开始来苏设立茧行机构收购蚕丝,大量生产原料外运,导致作为苏州主导产业——棉、纺织业陷入困境[1];1895年,苏州被迫沦为通商口岸,外部资本大量涌入,在对市场的竞争力和垄断之下,苏州自然经济结构进一步瓦解,具体表现在棉布业和丝织业的衰落。《吴县志》记载,“自洋布充斥,苏布一业凋零,踏步坊因之不振。”第一次产业转移间接性的打击了苏州产业发展,使其从传统的产业结构模式开始向近代产业发展方式转变[2]。

1.2第二次产业转移

20世纪50年代,随着第三次科技革命的爆发,美国为了培育自己的盟友,开始向日本和原联邦德国实施大规模的产业转移。由于以美国为首的西方阵营对社会主义中国的敌视、封锁以及国内“左”倾错误的干扰,使中国与世界科技潮流失之交臂[3]。

1.3第三次产业转移

20世纪70年代,日本已经成为世界制造大国,但面临着资源不足而且市场狭小的困境,同时受制于美国特殊的地缘政治考量,美国、日本等发达国家将劳动密集型产业逐渐向香港、台湾、新加坡和韩国四个地区转移,随着产业转移的升级,又逐步扩展到了汽车、电子等资本密集型和技术密集型产业,这使得“亚洲四小龙”成为新的“世界工厂”。此时中国正经历“文化大革命”,整个国民经济遭到破坏,经济管理体制更加僵化[4]。

1.4第四次产业转移

在20世纪90年代,“亚洲四小龙”也面临着资源不足、市场狭小的问题,迫切需要廉价资源与广阔的市场。而中国大陆改革开放的实行,使得欧美、日本、“亚洲四小龙”都开始向中国大陆转移产业,中国大陆也因此成为了新的“世界工厂”。国际产业发展进入“模块化”生产阶段,产业链中的每个工序都是按照一定标准进行生产。

正值浦东自贸区的成立,作为上海的近邻城市,苏州政府果断抓住时机,积极利用全球化过程中释放的资本、人才、信息、产品、技术等流要素,结合本地廉价劳动力和土地资源优势加速乡镇经济向外向型经济转变。苏州采取积极主动的招商引资政策,在土地租赁和转让上甚至以比上海更低的价格吸引外商来苏投资;九十年代以来苏州园区建设愈发兴起,以中新工业园为代表,1995年到2001年,园区累计实现GDP总额501.32亿元,财政收入54.79亿元,进出口累计实现113.37亿美元,给苏州其他园区发展提供宝贵经验;其次,苏州市综合环境的治理工作同时展开,政府加大公共投资力度,也有助于企业外部成本的降低,营造良好的投资环境。这些内、外部因素充分结合苏州地区的区位、自然、人力、文化的优势, 产生了强大的集聚和优化作用。

2.第五次国际产业转移新特征

2.1产业转移路径多样化

逐级梯度转移理论中指出产业转移是由发达国家向次发达国家、次发达国家向发展中国家转移的单向输出模式。而本次产业转移同时从中国向东南亚、欧美等国转移,形成跨级梯度转移模式。本次产业转移的输出国是中国,输出路线主要为低端产业向中国内陆地区、东南亚等国家转移;高端产业向欧美等发达国家、地区回流。

根据联合国世界贸易投资报告显示,2013-2017年东南亚地区外国直接投资收益率均保持两位数的增长,远高于世界其他经济体;外国直接投资流入量从2013年的1217.47亿美元增长至2017年的1356.21亿美元,增速达11.40%,约占全球外国直接投资(FDI)总量的十分之一,该区域正成为全球投资新高地[5]。此外,2017年来自区域全面经济伙伴关系成员国(东亚国家)的直接外资占东盟流入总量的40%,而2000年前仅有17%,尤其是以基础设施和制造业等非金融投资领域吸引区域内国家直接投资;自2013年至2017年,随着中国“人口红利”的逐渐消失以及生产成本的提高,以东南沿海地区的企业为主,特别是国外代加工企业纷纷离开大陆前往东南亚,中国对东盟国家投资额提高近一番。另一方面,以美德日为代表的发达国家相继提出“国家制造业创新网络”(NNMI)、“工业4.0”、“互联工业”等产业发展战略,旨在强调制造业的回归。此外,现代化工业生产技术、效率的调高,也弥补了工业生产成本的缺陷。一批国际巨头公司如阿迪达斯、松下、理光等纷纷离华,回归本土生产。

2.2产业转移结构层次化

与产业转移路径同步的是本次产业转移在结构上不同于前四次,主要表现在劳动力密集型等低端产业由中国东南沿海地区向内陆以及东南亚地区转移;技术密集型和资本密集型等高端产业向欧美发达国家、地区回流的新态势,形成不同层次的转移特征。

据中国海关综合统计,2018年纺织机械出口8.88亿美元,同比增长36.31%,其中出口东盟国家2.16亿美元,占总出口额的四分之一,机械主要出口国有越南、孟加拉国、印度尼西亚、美国等。随着中国劳动力和其他生产成本的攀升以及周边国家纺织业的迅速崛起,我国东南沿海地区印染设备制造企业纷纷向东南亚、南亚投资建厂。据美国“回流倡议”机构在2017年1月年度报告中统计,自2010年起,回流企业和外国投资共在美国国内创造了33.8万个新工作机会,仅2016年就达7.7万个工作岗位,在创造新的就业岗位的回流美国企业中,60%是从我国回流的。2016年4月,波士顿咨询公司发布的研究报告认为,在不计算交通成本的情况下,美国制造业与中国制造业在工资和能源等成本上,差距已从10年前的14%缩小至现在不足5%。美国回流产业主要涉及汽车制造、电器设备、塑料和橡胶制品、电子产品、金属制品等行业领域。

2.3产业转移新动因

产业转移由诸多因素共同影响决定,主要包括生产成本、产业政策、生产环境、市场需求等。中国自改革开放以来,国家不断优化产业结构,从宏观层面上降低第二产业的比例结构,大力提升第三产业愈加显著,由此第二产业中的相对落后产业面临产业升级、迁移的局面,而随之我国的人口红利逐渐消失、沿海发达地区土地成本上涨、资源环境承载力压力加大,以劳动、资源密集型为主导的企业不得不将生产基地迁移至低成本的地区。东南亚地区作为全球新的投资高地,在基础设施建设领域不断完善,以及其可观的人口增量市场,该地区拥有高达6亿的人口总数,其中70%以上都是40岁以下的年轻人,这为跨国企业入驻提供一个良好的生产环境。

而欧美国家近些年在产业政策、生产成本上均有所改变。以美国为例,特朗普政府上台后其所持有的“反全球化”倾向明显,一方面将中美关税提高至45%,双边贸易锐减50%,对于中国制造业而言,出口成本的飙升,使得FDI成为相对有利的替代出口方式。另一方面,为促进海外资本回流,美国政府通过降低海外公司累计利润提取回国的手段吸引资本回流。从生产成本角度而言,尽管美国工人工薪高于中国工人工资,但其能源消费价格却比中国低出许多,此外企业生产效率不断提高以及生产流程的智能化的技术要素的提升也加速现代化企业向欧美等发达国家流动。

3.第五次产业转移下苏州面临的挑战

3.1对低端产业影响

从改革开放至今,由于独特的地理区位、良好的政策环境,苏州在国际生产链中起着重要的一环,但绝大数企业都承担着代加工的角色。随着苏州产业发展渐行成熟,当地的生产成本、资源环境承载力、产业市场竞争力等因素和其他地区相比并不具有优势,产业结构不断调整,呈现出纺织业——电子设备制造业——重化工业——高、新技术工业的演变过程,这种现象正是产业升级的变化过程,附加值较低的产业在苏州逐渐减少。以纺织行业为例,产业竞争力、投资量、劳动力成本均影响着该产业是否继续在该地布局。2012年,苏州市纺织业出口显示比较优势指数为0.75,远低于宁波的3.58,说明苏州市纺织业出口竞争力较弱,与宁波有一定差距。至2018年苏州纺织业投资为31.66亿元,较2017年增长 -18.6%。2009年,苏州人均家庭工薪收入为17477.58元,到2017年,增长至32070元,增幅达83.50%[6]。随着这些生产成本的提高以及市场竞争力不断加大,迫使低附加值的企业开始寻求新的转出地。从短期来看,这会降低苏州工业增加值,导致出口增速的下滑,但从长远来看,有利于倒逼企业主动开展技术创新、产品创新和服务创新,实现苏州制造向苏州智造的转变。

3.2对高端产业影响

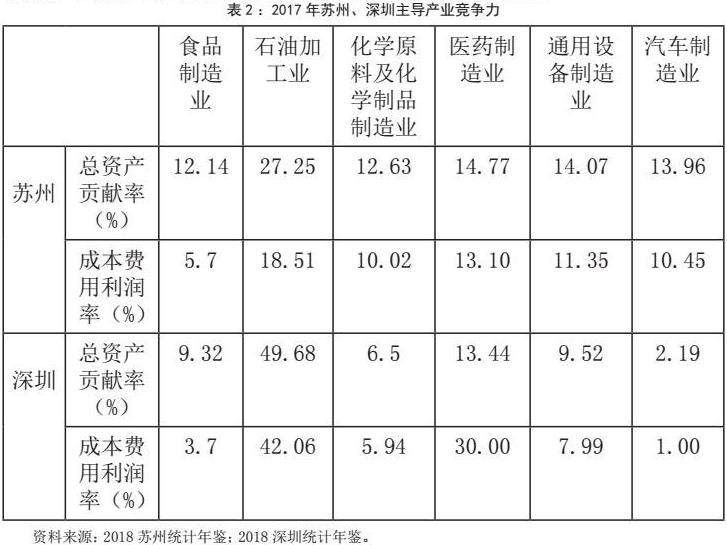

从第五次产业转移特征来看,其另一个移动路径是高端制造业向发达地区回流,本文通过分析对比上海、深圳、苏州三市的生产成本核心指标来比较企业获利能力情况。2017年,上海工业总资产贡献率为12.75%,深圳为9.67%,苏州为9.14%。苏州总资产率略低于深圳,但与上海存在一定差距,反映苏州企业平均全部资产的获利能力低于上海。就苏深两地主导产业而言,苏州平均总资产贡献率除了石油加工业均高于深圳;食品制造业、化学原料及化学制品制造业、通用设备制造业、汽车制造业等成本费用利润率均高于深圳。表明深圳和苏州在企业获利能力方面差距较小,同类企业选择落地情况下,苏州所占优势并不明显。从苏沪两地高新技术产业投入研发经费及企业数量变化情况来看,2013—2017年苏州从297.38亿元增长至393.43亿元,分别占GDP比重2.54%和2.77%;2012-2017年上海从679.46亿元到1205.21亿元,分别占GDP比重3.31%和3.93%。从高新技术企业研发投入经费总量来看,苏州在高新技术企业投资改善方面还存在相当大空间,投资环境和结构有待进一步优化,增强当地的科技竞争力,以便更好的吸引高新技术企业的流入。

4.第五次产业转移下苏州应对策略

4.1改良政策环境,精准城市定位

苏州政府要采取积极的政策,找准苏州在长三角区域乃至世界范围内所能达到的地位。借力新时期城乡发展形势,勇当苏南改革排头兵,深化释放城乡要素流动新机制,巩固提升国内外资本、技术和信息等生产要素在苏集聚的客观性,保证苏州市域发展进程和质量。优化苏州产业布局,继续提高第三产业的比重,积极推进产业集聚区的发展模式,加快完善服务业集聚区公共服务平台建设,提升服务业集聚发展功能。大力培育和引进服务业领域的知名企业,落实支持总部经济发展的政策,吸引企业总部落户苏州。积极鼓励和推进制造业企业分离发展服务业,保证服务业载体发展。

4.2产业分类施策,结构转型升级

为保持苏州市产业经济常态化发展,苏州要以经济社会发展需求为导向,以产业结构转型升级为动力,突出重点行业与新兴业态,优化产业内部结构,壮大新兴产业发展。对于传统低端产业而言,要引导其进行升级改造或转移至发展地区。对于高端产业而言,通过构建完整的产业链来提高产业结构整体竞争力,形成自身优势产业集群,提升区域品牌效应。在市场准入门槛以及项目落户等方向上要积极创新和引导。根据苏州发展特点引进所需准项目,要充分利用苏州市的文化资源,推动以姑苏古城区为核心的文旅产业创新发展。同时,新能源、新材料、新科技等创兴产业都是发展的方向。

4.3深化对外合作,构建开放新格局

外向型经济兴起是苏州改革开放以来重要的发展机遇,深入完善和探索苏州开发区的自主创新机制以及提高苏州外向型经济的国际竞争优势十分关键。苏州高新区、工业园区等吸引外资主要是靠税收、土地政策、区位以及劳动力等优势建立起来,随着这些区位优势不断缩减,推动企业间的联动效应,形成良性的产业集群尤为重要。充分利用苏州自贸区优势,扩大多领域双向开放力度,在新的开放坐标系中实现苏州向更高质量发展。

4.4坚持自主创新,转变发展方式

强化改革创新引领作用,促进制造业和服务业融合创新,持续深化体制机制改革,形成更高质量的产业发展新形态。以信息经济引领产业发展,加快完善新型要素交易平台的生产要素配置功能,通过信息高效流转促使各类资源向效率最高的方向集中,提升生产要素配置效率,以信息互联拓展产业发展空间。增强科研服务能力,加快聚集科技创新及研发服务资源,强化基础研究和应用技术研究。

参考文献:

[1] 杨宏伟.马克思主义工业化理论与中国特色工业化道路研究[D].2010.

[2] 黄明华.苏锡常都市圈空间关系研究[D].2003.

[3]孙浩进.国际产业转移的历史演进及新趋势的启示[J].人文杂志,2011,(2)

[4]邹晓娟.东亚地区产业转移和结构变动解析[A].亚太经济转型与海峡西岸经济区发展学术研讨会论文集[C].2010.

[5] WIR 2018: investment and New Industrial Policy

[6] 苏州统计局.苏州统计年鉴[J].苏州:苏州统计出版社,2010.

个人简介:姚寅(1986.10-)男,汉族,安徽安庆人,本科,目前职称:高级工程师,研究方向: 城乡规划、国土空间规划、城市更新

京公网安备 11011302003690号

京公网安备 11011302003690号