- 收藏

- 加入书签

基于ESG 理念的我国有色金属矿山企业环境绩效评价体系研究

摘要:本文聚焦于有色金属矿山企业,借助ESG 理论框架,从环境要素、社会责任以及公司治理这三个方面构建评价指标体系,研究拓展了有色金属行业环境绩效评价的理论框架,为同类企业贯彻ESG 理念、达成“双碳”目标提供了有可操作性的实践路径。

关键词:“双碳”;ESG ;有色金属企业;环境绩效评价

在全球气候变化与环境保护日益受到重视的大背景下,我国于 2020 年正式提出“碳达峰、碳中和”的战略目标(简称“双碳”目标),明确要在 2030 年前实现碳达峰,2060 年前实现碳中和,以此推动经济社会向绿色低碳转型。这一战略不仅彰显了国家在可持续发展路径上的顶层设计,也对高耗能、高排放的资源型产业提出了迫切的转型要求。企业需要加快环境治理体系的现代化步伐,推动数字化、智能化技术在环保领域的深度融合应用,全面提升自身的可持续发展能力。在这样的背景下,科学评估并持续改进企业的环境绩效,已经成为落实“双碳”战略的关键环节。

随着环境问题日益严重,国际学术界针对资源型企业环境绩效评价体系展开了系统性研究工作,有不少国外学者对资源型企业的环境绩效评价进行研究。Tao L 等(2022)首次将环境绩效评价与碳达峰、碳中和相结合,借由引入减碳能力评价维度,搭建起包含发电企业环境管理整个流程的综合性指标体系。Zhang Y 等(2024)依据生命周期评价理论框架,对重污染企业环境绩效进行深入剖析,提出借助提升清洁生产指标以及工艺优化等方式达成污染减排与碳减排协同增效的解决办法。Pan Y 等(2024)依靠整合预测算法和数据包络分析方法,构建了适用于华东地区 16 个热电联产系统的灰色预测模型,该模型经过实证检验,有较高的环境绩效预测精度,而且拥有理论严谨性以及工程实践价值。

国内学者在不同的背景和理念下探讨资源型企业的环境绩效评价。袁静静等(2021)结合三重绩效理论,对中石油以及中海油两家公司的环境绩效进行量化分析和整体评价。徐光华等(2022)认为企业良好的 ESG 信息披露可提升企业价值。潘文富和李逸璇(2023)针对重污染企业建立环境绩效评估指标体系,对其环境绩效进行静态和动态效率评价。王欢(2025)针对在数字化转型背景下探讨煤炭企业的环境绩效评价研究。综合以上文献,国内外关于资源型企业的环境绩效评价研究从多视角展开探讨,对环境绩效评价指标的选取不仅愈加重视定量与定性指标的结合,还打破传统的单一维度并逐渐向多维度整合。系统化框架的广泛应用和指标选取的针对性揭示环境绩效评价指标体系在行业适配性方面的不断提升,企业环境绩效评价也逐渐从合规工具升级为战略管理手段。

ESG 于早期强调企业在追求利润最大化的同时要兼顾对他人和社会的贡献。随着“双碳”战略与 ESG 理念的推进,研究也从早期多基于财务指标评价环境绩效逐渐转向整合环境、社会及治理维度的综合评价。ESG 是国际上关于环境、社会责任以及公司治理三方面协调发展的可持续发展理念,由联合国环境规划署于 2004 年首次提出,是国际社会中衡量企业绿色可持续发展水平情况的重要指标。ESG 起源于国外,经过多年发展,国际上已形成多家具有影响力的 ESG 评级机构,但这些机构的评价体系往往忽视不同国家的社会经济发展差异,在我国应用时存在“水土不服”的问题。学术界在 ESG 评价领域已展开多行业探索,涉及金融业、快递业、重污染制造业等,也有学者开展国有控股企业ESG 信息披露指标研究。但评价对象主要针对我国A 股上市公司,未考虑行业差异及公司性质的区别,这在一定程度上制约 ESG 评价体系引导和规范功能的发挥。常畅等(2025)的研究发现良好的 ESG 表现有助于企业拓宽融资渠道。全球 40 强矿业企业高度重视 ESG 实践,约 71% 企业的 ESG 评级达到行业领先水平,但我国矿业企业的ESG 实践水平整体相对偏低。

有色金属行业作为典型的资源型产业,具有高耗能、高污染的特征,其环境表现直接影响“双碳”目标的实现,目前面临的重大挑战是节能减排,而企业环境绩效评价旨在评价企业节能减排清洁生产的实现程度。本文立足“双碳”背景,依托 ESG 理论框架,构建面向有色金属企业的环境绩效评价体系,并以一家铜矿企业为案例开展实证研究,旨在为行业环境管理提供理论支持与实践参考,助力绿色可持续发展。

1 ESG 架构下有色金属矿山企业环境绩效评价体系指标选取

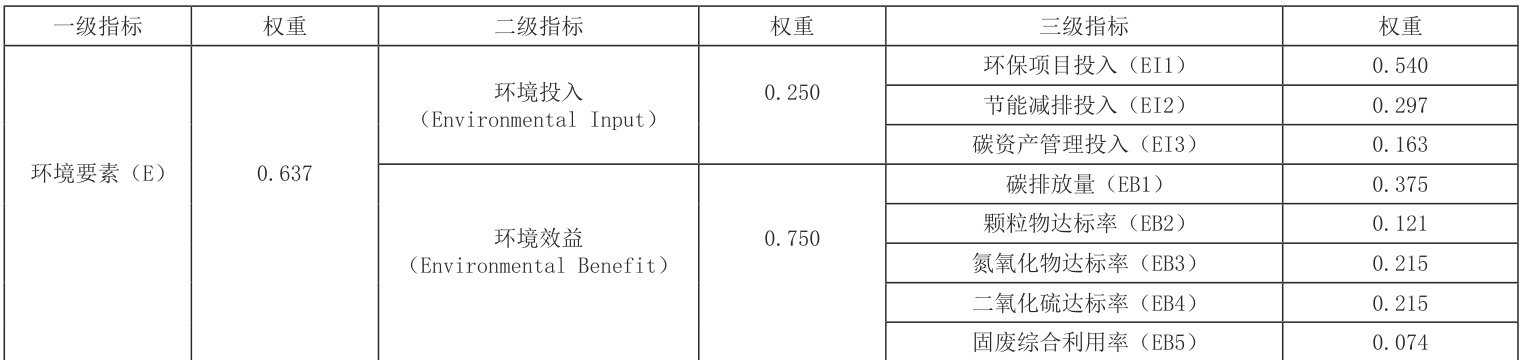

ESG(Environmental,Social,Governance)是环境(E)、社会(S)及公司治理(G)的缩写,是关于企业在 ESG 三个方面的投资理念和企业评价标准。结合有色金属矿山企业的特点,以“E、S、G”为总框架对主流评价体系进行分析整理,提炼出 7 项二级指标,并进一步遴选出26 个凸显关键环境概念的三级指标,具体指标体系如表1 所列。

表1 有色金属企业ESG 评价体系

2 ESG 架构下有色金属矿山企业环境绩效评价体系指标的构建

(1)评价体系权重确定

本文选取层次分析法(AHP)来确定指标权重。该方法将总目标、各层子目标、评价准则分解为不同的层次结构,形成多层次的分析结构模型,向研究 ESG 的高校教授,以及在有色金属矿山企业 ESG 相关部门中拥有多年从业经验的专家发放问卷,请专家教授进行评分后再处理他们的评分数据,并将处理后的评分结果填入判断矩阵,最后使用 yaahp 层次分析软件确定权重。

(2)指标权重分析

如表4 为我国有色金属矿山企业环境绩效评价体系权重计算结果。

表4 我国有色金属矿山企业环境绩效评价体系权重计算结

3 基于 ESG 架构下有色金属矿山企业环境绩效评价体系的应用——以某一铜业企业为例

(1)矿山简介

本研究选取的铜矿企业是集铜矿采选、冶炼、加工及贸易于一体的大型资源型企业,拥有多家核心矿山及冶炼、加工基地,已形成“矿山—冶炼—精深加工”的完整产业链。作为全球阴极铜产能前三的企业,其业务涵盖铜、黄金、白银等有色金属的采选冶加及稀散金属提取,2024 年营收达 5209.28 亿元,归母净利润 69.62 亿元,研发投入 60.12 亿元,其中30% 用于清洁技术开发,积极推进绿色转型。公司连续多年位居《财富》世界 500 强,多次荣获“全国工业污染防治十佳单位 2024 中国制造业上市公司社会责任五星金奖”等称号,在践行“双碳”目标与ESG 理念方面具有行业代表性。

(2)运用模糊综合评价法计算环境绩效评价结果

1)确定评语集及构建隶属度矩阵

本论文评语集采用四等级制,确定评语集为 { 优(90-100),良(75-89),中(60-74),差(0-59)},定量指标评语集对应标准化分数区间与行业标准值,定性指标评语集则对应标准化分数区间与描述。由于选取的指标有定量指标和定性指标,两种指标的打分标准不一致,所以本文对定量指标的打分标准参照行业标准。定性指标根据指标特性、行业对标、政策依据、企业实践、专家经验等,将模糊描述转化为具体行为或管理特征来确定评分标准。根据专家对各项指标的评分情况,将其转换为隶属度向量,进行归一化处理,构建隶属度矩阵。各层级指标具体结果如表5 所示:

表5 方案层指标隶属度矩阵

2)评价结果讨论

依据表 5 呈现的各层级隶属度矩阵以及表 4 所列出的对应权重的乘积运算结果,运用逐级递推的加权汇总方式,最终借助加权平均公式算出综合评分,运用公式:综合得分  (隶属度X评语中心值)。本研究以铜业股份有限公司为例,经整理2022 至2024 年度的运营数据,计算得到环境绩效综合评价以及各维度分项评分的具体数值,如表6 所列。(限于篇幅,详细计算过程略)

(隶属度X评语中心值)。本研究以铜业股份有限公司为例,经整理2022 至2024 年度的运营数据,计算得到环境绩效综合评价以及各维度分项评分的具体数值,如表6 所列。(限于篇幅,详细计算过程略)

表6 2022-2024 年环境绩效评价综合得分表

4 评价结果讨论与改进建议

(1)企业评价结果

随着“双碳”战略的推进,资源型企业的环境管理有待加强。本文以铜业为研究对象,基于 ESG 框架构建环境绩效评价模型,采用层次分析法 - 模糊综合评价法进行评估,得出以下结论:

1)铜业股份有限公司 2022-2024 年环境绩效评价综合评分分别为 80.01、84.98、88.06,呈现逐年提升趋势,不过在环境信息披露的完整性以及利益相关方参与机制等方面,依旧有着较为十分突出的可优化的空间。

2)研究从环境、社会和治理三个维度选取 26 项指标构建评价体系融合了定性指标与定量指标的特性,借助层次分析法以及模糊综合评价法的有效结合,科学地确定了各个指标的权重,达成了量化评分,实证分析显示,所构建的 ESG-AHP- 模糊综合评价整合模型有实践适用性。

3)对有色金属企业而言,ESG 理念的引入具有现实意义。铜业的环境绩效评价已从“合规导向”转向“战略导向”,已由传统的“合规导向”逐步转向“战略导向”,评价维度不再局限于常规污染物排放控制,而是延伸至碳排放管理、资源循环利用和气候风险管理等新兴领域,体现出环境因素在企业长期发展战略中的地位不断提升。

(2)改进建议

1)优化环境信息披露质量

环境信息披露是企业向社会公开其环境管理和环境绩效现状的重要手段,有色金属作为耗能大户,其环境信息披露更为重点关注。环境信息披露改善与自身可持续发展有着重要关系,有色金属企业必须适应这种监管趋势,否则将面临被失去市场信心的可能。环境会计影响披露是重要内容,有色金属企业环境绩效与财务数据挂钩,环境负债是环境、财务方面风险因素,应在资产负债表补充“环境负债”项目,委托第三方机构对环境负债数据信息进行年度鉴证,增加可信度,披露《环境负债专项报告》,并说明产生原因、计量属性、应对措施等。此外,完整的资料是高质量披露的前提,有色金属企业应建立专业的环境数据采集系统,可考虑采用智能监测等设备对环保数据、矿山、冶炼厂等重要环节进行实时监测,保证数据准确及时。

2)建立社区健康监测网

社区居民作为利益相关方之一,其健康受到公司在生产经营活动中所产生污染物的影响,为降低运营风险和提升企业声誉,建议公司为居民建立电子健康档案,每年开展血铅、呼吸道疾病免费筛查,将社区健康数据与环境监测点数据同步至企业 HSE(健康、安全、环境)管理系统,构建多维风险模型,将数据公开透明以增强居民对企业的信任。建立利益相关方参与机制可以提升碳治理透明度与公信力,利益相关者参与机制的构建还能够从多维视角整合资源、技术与监管力量,形成协同减碳效应。针对不同的利益相关方,铜业股份有限公司应设计涵盖投资者、社区、供应链、员工、第三方等多元化参与形式。建议与地方政府合作试点碳排放权质押融资,将碳配额转换为绿色信贷资源,可以通过技术创新联盟建立数字化碳管理中心,实时向投资者披露关键指标。

3)完善全链条碳足迹管控

国家加速碳排放总量与强度双控,企业应建设全产业链碳排放体系。欧盟碳边境将在2026 年对出口企业开始全产业链的碳足迹报告,供应链碳管理是影响企业 ESG 评级的重要因素之一,碳足迹追溯管理所暴露的减排难点能倒逼企业低碳技术的研发与创新。完善供应链碳足迹追溯管理,有助于企业的“双碳”目标从企业转向生态,实现经济—环境—社会的正向耦合。

参考文献:

[1]Tao, L., Yunfen, G., & Liqi, Y. (2022). Environmental Performance Evaluation of New Type Thermal Power Enterprises Considering Carbon Peak and Neutrality [J]. Sustainability, 14(7), 63-79.

[2]Zhang, Y., Wang, Y., Zhang, J., Liu, J., Ruan, J., Jin, X. & Xu, Z. (2024). Research on waste gas treatment technology and comprehensive environmental performance evaluation for collaborative management of pollution and carbon in China’s pharmaceutical industry based on life cycle assessment (LCA). Science of The Total Environment, 919, 170555.

[3]Pan, Y., Zhang, C. C., Lee, C. C., & Lv, S. (2024). Environmental performance evaluation of electric enterprises during a power crisis: Evidence from DEA methods and AI prediction algorithms. Energy Economics, 130, 107285.

[4] 袁静静,袁广达,张悦斌 . 三重绩效理论下我国石油企业环境绩效评价研究 [J].会计之友,2021,(03) :110-116.

[5]徐光华 , 卓瑶瑶 , 张艺萌 , 张佳怡 . ESG 信息披露会提高企业价值吗? [J]. 财会通讯 ,2022,(04):33-37.

[6]潘文富,李逸璇 .“双碳”背景下重污染企业环境绩效评价——以 20 家火力发电企业测试分析 [J]. 工业技术经济,2023,42(06) :115-123.

基金项目:2025 年省级重点大学生创新创业计划项目:基于三重绩效理论的有色金属企业绩效评价体系构建研究(编号:202513434005)资助。江西省社科“十四五”(2024 年)基金项目:ESG 组态效应对江西省资源型企业新质生产力的影响研究”(编号:24GL64D)。

(通讯作者)简介:刘贻玲(1982-),女,江西九江人,博士研究生,副教授,研究方向为资源经济与管理研究。

京公网安备 11011302003690号

京公网安备 11011302003690号